![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://nademo.jp/wp-content/uploads/ヘッダーロゴ.png)

![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://nademo.jp/wp-content/uploads/ロゴ_2.png)

ペットの健康診断や病気になったときに動物病院を利用して、医療費の高さに驚かれた方も多いのではないでしょうか?

ペットは人間と違い健康保険のような制度がないので、どうしても医療費は高額になりがち。そんなペットの医療費をサポートし、飼い主の負担を軽くしてくれるのがペット保険です。

ペット保険に加入しておけば、高額な治療が必要な病気にかかってしまっても、治療費の一部を補償してくれます。

この記事ではペット保険のメリットやデメリット、選び方のポイントなどについて詳しく解説していきます。

この記事の結論

- ペット保険は、動物病院でペットの治療費の一部を補償してくれる保険制度のこと

- 基本的にペット保険は掛け捨てで、1年ごとの更新が一般的

- ペット保険の加入には、メリットとデメリットのどちらもある

- ペット保険に加入する前に、条件や上限補償金額、免責内容などを必ずチェックする

ライター

猫を飼うのが初めてで戸惑うこともありましたが、今では日常に欠かせない大切な存在になっています。

現在はnademo編集部でペットと過ごす上で大切な知識や情報をご紹介しています。

目次

- ペット保険とは?必要性を解説

- ペット保険に加入するメリット・デメリット

- ペットの種類別の保険金の支払いシミュレーション

- ペット保険加入前にチェックしておくべきことと選び方

- ペット保険のおすすめ12選

- リトルファミリー少額短期保険 わんデイズ・にゃんデイズ 70%プラン

- ペット保険のFPC 70%補償プラン

- SBIいきいき少短のペット保険 プラン70スタンダード

- ペット&ファミリー損保 げんきナンバーわんスリム プラン70

- アイペット損保 うちの子 70%プラン

- 楽天ペット保険 通院付き70%プラン

- アニコム損保 どうぶつ健保ふぁみりぃ70%プラン

- アクサダイレクトのペット保険 プラン70

- au損保ペットの保険 通院ありタイプ70%コース

- 日本ペット少額短期保険 いぬとねこの保険プラチナプラン70%

- PS保険(ペットメディカルサポート) 70%補償プラン

- SBIプリズム少短 プレミアムオレンジプランII

- ペット保険を選ぶのに悩んだら比較してみよう

- ペット保険の加入方法と申込手順

- ペット保険を利用した場合の保険金の請求方法

- お世話をするペットに合わせた保険を選ぶことが大切

- この記事の執筆者

ペット保険とは?必要性を解説

ペット保険とはペットが病気やケガをしたときに、治療費の一部を補償してくれる保険のことです。

健康保険の制度がある人間とは違い、ペットの医療費は全額自己負担。しかも、大きな病気やケガをして入院した場合、治療費は高額になってしまいます。

つまり保険制度がないペットの治療費は、どれだけ高額になったとしても原則、飼い主さんが全額自己負担となるのです。

あらかじめペット保険に加入していれば、契約した補償割合に応じて治療費を請求できるため、飼い主さんの経済的な負担は軽くなります。

ペット保険には少額短期保険と損害保険がある

ペット保険を取り扱っている会社には、2つの種類があります。ひとつが少額短期保険(ミニ保険)、もうひとつが損害保険です。

少額短期保険とは、少額の保険金額で短期間のみ引き受けることのできる保険となっています。

対して損害保険とは、最低資本金が10億円以上と決まっており、事業規模としても大きな保険です。

| 種類 | 最低資本金 | 契約者保護機構 |

|---|---|---|

| 少額短期保険 | 1,000万円以上 | 対象外 |

| 損害保険 | 10億円以上 | 対象 |

また、保険会社が破綻した場合に保険契約者を保護する仕組みも異なっています。損害保険は契約者保護があり、破綻した際には定められた保険金・返戻金が補償されます。

少額短期保険は契約者保護がないものの、法務局へ預ける供託金から補償されるような形となっています。

いずれにしても、ペットが病気やケガで動物病院で治療を受けたときに、治療費を一部負担してくれるタイプがほとんどです。

診察費や入院費、手術費など幅広くサポート

補償の内容は大きく分けて3つ。通院費と入院費、そして手術費です。通院費には処方された薬代なども含まれます。

また、オプションで補償内容を追加することも可能。補償内容を追加するときは、保険料が少し上がります。

ペットが亡くなった際のペットセレモニーの費用や、物を壊したときの損害賠償費用なども補償対象になるペット保険もあります。

ただし、全ての「通院費、入院費、手術費」が補償されるわけではなく、中には対象外となるものもあります。詳しくは後述しています。

ペット保険の請求方法は2種類

ペット保険に加入し、ペットに万が一のことがあった場合。保険金の請求方法には2種類あります。

動物病院での会計時にすぐに保険が適用される窓口精算と、診察費を支払った後で保険金を請求する後日精算タイプです。

一般的なのは後日精算タイプで、窓口精算ができるペット保険会社は現在のところほとんどありません。

窓口精算(窓口で保険が適用される)

窓口精算は動物病院での支払い時に保険適用される精算方法のこと。保険加入を証明するペット保険証を提示すれば、支払い費用から補償分が割り引かれます。

自己負担分だけの精算でよいため、急な出費による不安を軽減できるでしょう。

また、窓口で保険適用の手続きが完了するので、通院するたびに保険金を請求する手間も省けます。

ただ、この窓口精算に対応しているペット保険会社は非常に少ないため、基本的には次の「後日精算」になってしまいます。

後日精算(窓口で全額自己負担後、保険金を請求する)

動物病院で診察してもらったら一旦全額を支払い、後日、保険金を受け取る精算方法です。診察後に請求書を保険会社まで送らなくてはいけないため、必要書類の用意と郵送の手間がかかります。

最も一般的な請求方法ですが、診察を受けるたびに請求書を作成しなくてはいけないため、通院回数が多い場合は大変。自分の生活スタイルに合っているか、あらかじめ確認しておく方が良いでしょう。

また、診療費の支払いから、実際にお金が振り込まれるまでタイムラグがある点にも注意が必要。30日以内に振り込まれる場合が多いですが、会社によって規定が違うので確認しておきましょう。

日本のペット保険の加入率は10%程度

日本ではまだまだペット保険は普及しておらず、加入率は10%~20%程度だと言われています。対して欧米での普及率は30%~40%ほどが、ペット保険に加入していると言われています。

ペット保険の必要性が広く認知されている欧米に比べて、日本では加入率がかなり低いのが現状です。

ただ、そんな日本ですが近年では少しずつ需要が拡大傾向にあります。ペットの高齢化に伴い、ペット保険の必要性を感じて加入する人も多くなっているようです。

ペット保険が必要な理由

ペットの医療費は全額自己負担なため、急な出費や大きな病気の治療費に悩まされている飼い主も少なくありません。

病気やケガのリスクは歳をとってからだけでなく、好奇心旺盛な子供時代にもつきものです。興奮しておもちゃを飲み込んでしまったり、高いところから飛び降りて骨折してしまったり。お迎えしてすぐにケガをしてしまうこともあります。

保険というのは健康なうちから加入しておくからこそ、万が一の備えになってくれるものです。

元気いっぱいな子犬期・子猫期から加入しておくことで保険のメリットを受けられ、急な病気や高額な手術が必要な場合も安心です。

十分な蓄えや備えがあり、必要な治療を受けさせてあげることができる環境であれば、ペット保険の必要もないでしょう。

しかし、ペットの治療は全額自己負担。思っている以上の治療費がかかってしまった、ということは十分に考えられるため、一度検討してみるのがおすすめです。

ペット保険に加入するメリット・デメリット

ペット保険に加入しておくとさまざまなメリットがあります。診療費や治療費を軽減してくれるため、手術や入院が必要なときに治療の選択肢が広がることも。

その一方で、当然デメリットも存在します。どちらも重要な要素なので、欠かさずチェックしておきましょう。

ペット保険のメリット

診療費や治療費の自己負担額を軽減できる

ペット保険に加入しておけば、高額な医療費でも補償割合に応じて割り引かれるため、経済的な負担が少なくなり安心です。

ペットは健康保険のような公的な医療制度がないため、全額自己負担。そのため、病気やケガなどのたびに高額な医療費がかかり、飼い主の経済的な負担が大きくなってしまいます。

ペット保険を利用すれば急な出費があってもカバーできるため安心です。

高額な治療費が選択可能になる

ペット保険に加入していれば手術や入院などの高額な医療費もカバーされるため、治療の選択の幅が広がります。

高額な治療が必要なときや、ケガや病気が長く続くケースでは、その費用ゆえに適切な治療が難しいことも。

保険金が補償されれば、高額医療でも自己負担額が抑えられるため、医療費が高すぎて治療を受けさせられない、ということが少なくなります。

ペットの病気の早期治療、回復が望める

ペットをすぐに病院に連れていけるため、早期治療や回復が見込めます。

ペット保険に加入していないと全額自己負担になることを恐れ、すぐに動物病院に連れていくのを躊躇してしまう飼い主さんもいます。

しばらく様子を見て、治らなそうなら病院で見てもらおう。そう考えて時間が経った結果、病気が悪化してしまうことも。

ペット保険に加入しておけば自己負担の割合が少ないので、重症化する前にすぐに獣医さんに診てもらえます。

ペット保険に加入していれば全国の動物病院で利用可能

ペット保険は全国の動物病院で利用可能です。飼育者も増えているため、動物病院の数は年々増加傾向にあります。

病院へのアクセスが簡単になってきている一方で、医療費の負担は軽くなっているとは言えません。

| 犬の年間保険料 2022年 | 45,445円 |

| 猫の年間保険料 2022年 | 27,385円 |

ペット保険に未加入だと動物病院での精算は全て自己負担のため、高額な治療費を支払うときに問題になることもあります。

動物病院の会計方法によって保険金の請求方法は違いますが、ペット保険に加入していればどの病院でも保険は利用できます。

ペットが体調を崩したときにすぐに動物病院を利用できるのは保険加入の大きなメリットと言えるでしょう。

獣医師による無料相談サポートなども

全てのペット保険会社で用意されているわけではありませんが、ちょっとした心配事を獣医師に相談できるサポート機能などがあります。

該当するペット保険会社のペット保険に加入していれば、無料で相談できるサポートです。

愛犬・愛猫と一緒に暮らしていると、「これは動物病院に行くべきなのか?」と思うような出来事がたくさんあります。そんなときにも獣医師に無料で相談することができるため、とても便利なサポート体制だと言えるでしょう。

治療については動物病院を訪れる必要があるものの、最初の判断から専門家の意見を聞けるのはとても便利ですよね。

ペット保険に加入するデメリット

ペット保険にはメリットだけでなくデメリットもあります。きちんと事前に確認しておかないと、保険に加入した後で戸惑ってしまうことも。ペット保険のデメリットについて解説していきます。

ペット保険対象外の治療がある

ペット保険は全てが補償対象となるわけではなく、中には保険の対象外となる治療があります。加入すべきかどうかを躊躇する理由のひとつとして、非常に大きいのがこの対象外となるものではないでしょうか。

“ペット保険”ということもあってその大半が補償されがちなイメージもあるでしょうが、想像している以上に対象外となっているものは多いのです。代表的なものは以下の通りです。

- 去勢・避妊手術

- 健康診断

- 予防接種

- 先天性異常

- 爪切り

- 耳掃除

- 歯石取り

- 肛門腺しぼり

去勢・避妊手術や予防接種、歯石取りなど、基本的に健康体で病気と診断されないものに関しては補償されることはありません。

また、適切な予防接種を怠った結果、感染症に罹患した場合も適用されないというのが一般的です。

ペットが抱えている先天性の疾患や年齢によっては、そもそも保険に加入できなかったり、極端に保険料が高くなることもあります。事前に加入条件や保険が適用される条件をしっかり確認しておきましょう。

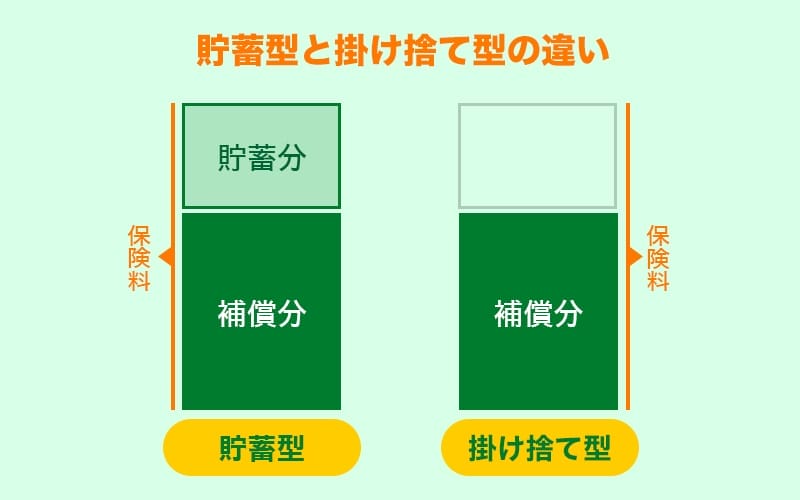

保険料は基本的に掛け捨て型

保険には掛け捨て型や貯蓄型があります。ペット保険の場合は基本的に掛け捨て型です。そのため、医療保険のように10年単位の長期契約や就寝契約を結ぶことはできません。

1年ごとの契約更新がスタンダードで、保険金が積み立てられない点はデメリットと言えるでしょう。

補償回数や金額に上限がある

ペット保険には補償を受けられる限度額と、日数・回数の利用制限があります。これも注意してしっかり理解しておきたい項目です。

補償される金額は年間で~万円まで、入院できる日数は~日まで、のようにペット保険ごとに決められています。

| 保険 | 治療費 | 1日上限 | 保険金 | 自己負担 |

|---|---|---|---|---|

| プランA | 50,000円 | 30,000円 | 30,000円 | 20,000円 |

| プランB | 50,000円 | 20,000円 | 20,000円 | 30,000円 |

補償される金額を超えてしまったり、入院できる日数をオーバーしてしまうと、その分は保険がきかないので注意が必要です。

保険金の計算をする際には、上限だけではなく補償割合についても確認しておくことが重要です。

ペットが高齢になると保険料が上がる

ペット保険は高齢になるほど保険料が上がります。これは人間の場合と同様ですね。毎年上がっていくものや、3歳ごとに値上げするものなどさまざまです。

・犬の年齢別の年間診療費(1匹あたり)

・猫の年齢別の年間診療費(1匹あたり)

いずれにしても、子犬期・子猫期を過ぎ、成犬・成猫となってからは年間診療費が上がっていくものです。診療費が上がっていくということは、保険料が上がってしまうというのも必然です。

値上げの幅が緩やかなものや、一定の年齢まで達すると定額になるものもあるので、自分にあったペット保険を探しましょう。

場合によっては加入できないこともある

条件によってはペット保険に加入できない場合もあります。ペット保険は全てのペットが加入できるわけではありません。年齢や持病によっては断られてしまいます。

歳をとって病気のリスクが上がってきてから加入しようとしても難しかったり、難病の病歴があると加入できないこともあります。

また、もしも加入できたとしても、保険加入前からの病気は補償対象にならないという場合も多いでしょう。健康なうちに、ペット保険への加入要件を確認しておくことが肝心です。

ペットの種類別の保険金の支払いシミュレーション

そうは言っても、実際にどんなシーンで「ペット保険があって良かった!」と思えるのか、実感しづらいですよね。

そこでここでは、ペット保険の具体的な支払いシミュレーションを、犬と猫の年齢・病気別に3つのケースで作成しました。補償割合は一般的な70%プランと50%プランを想定しています。

ケース1:活発な子犬の「骨折」

ペット情報

- 種類・年齢: トイプードル、1歳

- 想定されるケース: 遊び中に転倒し、足を骨折。手術と数日間の入院が必要になった。

- 治療費の合計: 約30万円(手術費・入院費・検査費など)

支払いシミュレーション

| 補償プラン | 治療費の合計 | 保険金支払い額 | 飼い主の自己負担額 |

|---|---|---|---|

| 70%補償 | 300,000円 | 210,000円 | 90,000円 |

| 50%補償 | 300,000円 | 150,000円 | 150,000円 |

このケースでは、70%補償プランに加入していれば、自己負担を半額以下に抑えられます。高額になりがちな手術費に備える際に、補償割合の重要性がわかります。

ケース2:高齢猫の「慢性的な皮膚病」

ペット情報

- 種類・年齢: マンチカン、8歳

- 想定されるケース: アレルギー性の皮膚炎を発症。定期的な通院と投薬が必要となり、年間で治療費がかさんだ。

- 治療費の合計: 年間約8万円(通院・診察費、薬代など)

支払いシミュレーション

| 補償プラン | 治療費の合計 | 保険金支払い額 | 飼い主の自己負担額 |

|---|---|---|---|

| 70%補償 | 80,000円 | 56,000円 | 24,000円 |

| 50%補償 | 80,000円 | 40,000円 | 40,000円 |

慢性的な病気は、1回の治療費は少なくても、生涯で考えると治療費が累積していきます。この例では、70%補償プランでも自己負担額は2万円台に抑えられ、家計の負担を軽減できます。

ケース3:子犬の身近な病気「外耳炎」

ペット情報

- 種類・年齢: チワワ、2歳

- 想定されるケース: 耳を痒がるため動物病院を受診。検査と投薬で治療した。

- 治療費の合計: 約1万5,000円(診察費、検査費、薬代など)

支払いシミュレーション

| 補償プラン | 治療費の合計 | 保険金支払い額 | 飼い主の自己負担額 |

|---|---|---|---|

| 70%補償 | 15,000円 | 10,500円 | 4,500円 |

| 50%補償 | 15,000円 | 7,500円 | 7,500円 |

一見少額に思える治療でも、年間に複数回発生すれば自己負担額は増えていきます。このシミュレーションから、日常的な通院でも保険が役立つことがわかります。

ペット保険加入前にチェックしておくべきことと選び方

ペット保険は、加入前にどれだけきちんと読んでチェックしきれるかが非常に重要になります。

実際にケガや病気になったときに保険金が受け取れなかったり、ペットが歳をとってから保険の更新ができないことに気づいたりすると大変です。

ここでは安心してペット保険を利用するために、加入する前にチェックしておくべきこと、そしてペット保険の選び方についてご紹介します。

加入条件・対象に関する基準

まずは加入条件です。これをクリアしていないと、前提として加入できませんので、よくチェックしておきましょう。

ペット保険に加入できる動物の種類

犬や猫を対象にしているものが多いペット保険ですが、以下のような犬・猫以外の小動物にも保険が適用される場合もあります。

保険会社によって加入できる種類は異なってくるので、事前に確認しておきましょう。

基本的には犬・猫以外の小動物に関しては、加入できるペット保険の数が少ないです。

保険会社が少ない上にプラン数も少ないので、選択できる余地はあまり多くないと考えておきましょう。

加入可能な年齢、更新可能な年齢

ペット保険は年齢が上がるに連れて加入の条件が厳しくなります。シニア期は特に病気にかかることも多くなりがちなので、加入条件が厳しいのです。

一定の年齢まで保険料が値上がりして、その後は終身定額の保険や、シニア向けの保険などさまざまなタイプがあります。

注意が必要なのは更新年齢に制限があるタイプの保険。新規での加入が難しい年齢になって更新ができないと、その後の医療費の負担が増大してしまいます。

幼齢期から維持期までは加入できても、シニア期に入ると急に更新できなくなる、というプランも実際に存在しています。

補償範囲・内容に関する基準

そして次に重要なのが、実際の補償範囲や内容です。ここは、飼い主さんがもっとも悩むポイントになっているでしょう。

お世話するペットがかかりやすい病気

病気によっては入院が必要だったり、長期間の通院が必要な場合もあります。ペット保険も入院の補償が充実しているものや、通院の回数制限が多いものなど色々あります。

かかりやすい病気や、治療方法をあらかじめ調べておいて、ペットに合わせてペット保険を選ぶことが大切です。

補償内容

ペット保険には補償の内容が総合的なものと限定的なものがあります。通院・入院・手術をサポートしてくれるタイプの保険は使い勝手がよく安心ですが、支払いが高額になることも。

反対に、入院と手術のみが対象の保険では、高額になりがちな入院と手術の補償は受けられますが、一番よく利用する通院の保険金は受け取れません。

自身のペットがかかりやすい病気の特徴などを確認して、ペットに合った補償内容の保険を選びましょう。

保険適用外の治療内容

先の項目でも述べた通り治療には保険の適用されないものもあります。保険加入前からの持病やワクチン接種費用、去勢・避妊費用などは一般的には適用されません。

また保険適用は1万円以上からで、1万円以下は適用されないなど、治療費が少額の場合も適用されないことがあります。保険適用外の条件については細かいところまでチェックしておきましょう。

補償割合

補償割合は治療費に対して支払われる保険金の割合です。人の保険同様に治療費全額が保険金として支払われるわけではなく、一部を負担するような形となっています。

| 治療費 | 補償割合 | 保険金 | 自己負担 |

|---|---|---|---|

| 50,000円 | 50% | 25,000円 | 25,000円 |

| 50,000円 | 70% | 35,000円 | 15,000円 |

補償割合が高くなると、その分自己負担額が減り、急な出費や高額な治療の負担を減らせます。

50%~100%など保険会社によって補償割合はさまざま。一般的には50%もしくは70%となっています。

補償割合が高くなると保険料も伴って高くなるので、経済的な状況を考慮して検討しましょう。

限度日数や上限補償金額

ペット保険を利用する上で重要なのが、限度日数と上限補償金額です。

限度日数は保険が適用できる日数のこと。限度日数が年間で20日の場合は、21日目以降は全額自己負担となります。

また、上限補償金額は保険金が支払われる限度額のこと。上限補償金額が年間で30万円まで支払われる保険に入っている場合、30万円を超える金額は全額自己負担になってしまいます。

ペット保険によって「通院・入院・手術」の3項目ごとに、限度日数と上限補償金額が設定されている場合が多いので、しっかり確認することが大切です。

ペット保険の免責金額

免責金額とは保険会社が保険金を支払わなくてもよい金額のこと。つまり、保険契約者の自己負担になる金額のことです。

例えば、免責金額が1万円に設定されている場合、治療費が1万円以下のときは補償を受けることができません。

免責金額以下のときは全額自己負担になるため、仮に、治療費に9,000円かかったとしても、全額自己負担になります。

また、治療費が1万円以上だった場合は補償割合に応じて保険金が支払われますが、計算方法は保険会社によって違います。

ペット保険の免責事由

免責事由とは保険会社が保険金を支払わなくて良い場合を想定して設けられた条件のことです。免責事由に該当する場合は保険会社は保険金を支払いません。

内容は保険会社によって違いますが、先天性の病気や予防接種、飼い主の過失による損害賠償などが免責事由にあたります。

また、契約時には補償の対象となっていた病気でも、慢性化により頻繁に治療が必要になってくると、免責事由に追加されることもあります。保険会社によって対応は違うので、よく確認しておきましょう。

費用・価格に関する基準

ペット保険を選ぶうえでは、内容と共に費用面も非常に重要です。長く支払い続けるわけですから、負担のない範囲で選ばなければいけません。

価格

補償内容を見比べたら、次は価格で選びましょう。リーズナブルなものはもちろん魅力的ですが、よく見ると免責金額が設定されていたり、免責事由が多い場合もあります。

必要な補償はしっかり受けられるかを第一に考え、その上で家計に負担の少ないペット保険を選びましょう。

保険料は毎月支払うことになるため、飼い主さんの大きな負担とならないよう、可能な価格帯で検討します。

年齢と比例して値上がりすること

ペット保険は年齢が上がるにつれて値上がりするのが一般的です。3歳ごとや4歳ごとなど、定期的に保険料が上がります。

保険料の値上がりが緩やかなものや数年に一回価格が変わるものなど、値上がりのタイミングはさまざま。

高齢になっていくと保険料も上がってしまいますので、飼っているペットの健康状態や平均寿命を考慮して検討しましょう。

ただし、もっとも動物病院へ行く機会が多くなるのは、子犬期・子猫期やシニア期です。シニア期になってから解約してしまうと、必要なときに必要な保険金を受け取ることができなくなる可能性もあります。

各種割引

割引を視野に入れてペット保険を選ぶのもおすすめです。

ペット保険には割引制度を設けているところが多く、加入した次年度の保険料が安くなる継続割引。通院や手術の回数が少ないほど、支払う保険料が安くなる健康割増引制度。2匹以上のペットで加入すると安くなる多頭割引などがあります。

また、申込時にWebから申し込むと安くなるWeb割引という手軽な割引もあります。割引制度の種類や、割り引かれる金額は保険会社によって違うのでチェックしておきましょう。

利便性・付帯サービスに関する基準

最後に、必ずしも重要ではないものの、あったら便利などの利便性や付帯サービスについても、同時に確認しておくと良いです。

保険金を受け取る手続き方法

保険金を受け取る手続き方法は、一般的に後日精算か窓口精算か、という二択があります。

後日精算では保険金の受け取りまでに時間がかかる一方、窓口精算は動物病院での会計時に保険金の精算が完了します。

窓口精算は非常に便利ですが、まだ対応していない動物病院が多く、保険のタイプも選択肢が限られているのが現状。ペット保険を選ぶ際には、どちらの精算方法が利用できるか確認しておきましょう。

また、自分が利用する動物病院ではどの精算方法が利用可能か、というのもあわせて確認しておくと良いですね。

保険の使いやすさ

少し割高ですが、窓口精算のタイプの保険であれば、動物病院の会計時にその場で精算するだけなので簡単です。窓口精算ができる動物病院の数はまだ多くないですが、忙しい人や時間のない方にはおすすめ。

逆に後日精算のタイプであれば、保険を適用するごとに保険金請求の手続きをしなければならないため、手間がかかります。

窓口精算のタイプに比べてややリーズナブルなので、マメに請求できる場合は後日精算のタイプの保険を利用するのもよいでしょう。

付属サービス

ペット保険には病気やケガの補償だけではなく、付属のサービスがついている場合があります。

保険によってはペットの排泄物を郵送して、便の状態から簡易的に健康診断をしてくれるサービスがついていたり、獣医師にペットのことを相談できるサービスが付帯しているものもあります。

また、有料オプションでペットが亡くなったときのペットセレモニーの費用や、ペットが人や物に損害を与えたときの損害補償も追加できるタイプの保険もあるので、必要に応じて検討してみましょう。

必ずしも必要とするものではありませんので、必要な場合にのみ検討します。ただし、付属サービスを増やすことで保険料が高くなる可能性もあるため、十分注意しましょう。

ペット保険のおすすめ12選

リトルファミリー少額短期保険 わんデイズ・にゃんデイズ 70%プラン

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 1,820円/なし |

| 日額上限 | 無制限(年間30万円) |

| 限度日数 | 無制限 |

| 申し込み方法 | ネット |

犬・猫対象の通院・入院・手術をフルカバーしてくれるタイプの保険です。

上限補償金額が年間30万円までは無制限で利用でき、限度日数も特に制限はありません。

何度でも利用できるので、通院でよく病院を利用する方におすすめです。

ペット保険のFPC 70%補償プラン

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 1,950円/21,250円 |

| 日額上限 | 12,500円 |

| 限度日数 | 30日/年 |

| 申し込み方法 | ネット、郵送 |

免責金額無しで通院・入院・手術を広くカバーしてくれる保険です。通院の限度日数が年間30日なので、月に2回以上病院に通っても大丈夫。

年齢ごとの保険料の上昇が少なく、12歳以上は保険料の変動がないのも魅力です。

SBIいきいき少短のペット保険 プラン70スタンダード

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 2,100円/24,570円 |

| 日額上限 | 無制限(年間70万円) |

| 限度日数 | 無制限 |

| 申し込み方法 | ネット、郵送 |

通院・入院・手術を幅広くカバーしている保険です。保険料がやや高めですが、上限補償金額が年間70万円なので、ゆとりをもった治療が可能。

11歳まで新規で加入できるためシニア犬・猫も安心して加入できます。補償が生涯続くのも嬉しいところ。加入者限定で獣医師にペットの健康状態を相談できる付帯サービスもついています。

総合的にサポートの充実したペット保険と言えるでしょう。Web申込みだと10%オフになるのもポイントです。

ペット&ファミリー損保 げんきナンバーわんスリム プラン70

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 1,530円/15,870円 |

| 日額上限 | 無制限(年間70万円) |

| 限度日数 | 無制限 |

| 申し込み方法 | ネット、郵送 |

通院・入院・手術を広くカバーしてくれるだけでなく、通常は対象にならない犬・猫がかかりやすい病気やケガも補償されるのが特徴です。

日額の上限金額もないため、高額な手術や入院でも安心して利用できるのがポイント。

また、時間外診療も補償の対象になるので、急な病気やケガでも安心して利用できるペット保険です。

アイペット損保 うちの子 70%プラン

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 3,090円/35,980円 |

| 日額上限 | 12,000円 |

| 限度日数 | 22日/年 |

| 申し込み方法 | ネット、郵送 |

窓口精算ができるペット保険です。少し割高ですが、窓口で保険金の手続きが終わるので非常に便利。また、12歳11ヶ月まで加入できるため、シニア犬・猫も安心して加入できます。

歯周病やストレス性の下痢など病気と診断されるか微妙な症状も補償対象になるため、小さな不調でも頼りにできる保険といえるでしょう。

楽天ペット保険 通院付き70%プラン

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 1,920円/21,160円 |

| 日額上限 | 15,000円 |

| 限度日数 | 22日/年 |

| 申し込み方法 | ネット |

通院・入院・手術にバランスよく使えるペット保険です。楽天グループが運営しているため、ポイントが貯まったり、ペット関連ショップで使えるお買い物クーポンをもらえます。

普段から楽天をよく利用する方は検討してみても良いでしょう。獣医師に電話やネットで相談できるサービスがついているのも良いですね。

アニコム損保 どうぶつ健保ふぁみりぃ70%プラン

| 対象動物 | 犬・猫・鳥・うさぎ・フェレット |

| 補償割合 | 70% |

| 保険料(月払/年払) | 3,110円/33,940円 |

| 日額上限 | 14,000円 |

| 限度日数 | 20日/年 |

| 申し込み方法 | ネット、郵送 |

犬・猫だけでなく鳥やうさぎ、フェレットも対象になるペット保険です。

獣医師にLINEで相談できるサービスや、ペットが迷子になってしまったときの迷子捜索サービスも付帯しています。窓口精算できる保険なので、使いやすいのもポイント。

また、窓口精算に対応していない動物病院ではLINEで簡単に保険金の手続きができるため手間がかかりません。

アクサダイレクトのペット保険 プラン70

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 2,030円/22,500円 |

| 日額上限 | 無制限(保険期間中70万円) |

| 限度日数 | 無制限 |

| 申し込み方法 | ネット、郵送 |

保険金の支払金額がシンプルで分かりやすいペット保険です。

上限補償金額が年間70万円までは無制限で利用でき、限度日数も特に制限はありません。免責金額の設定もないため、通院回数の多い方でも安心して利用できます。

また、Webで申し込むとお得なWeb割引や、マイクロチップを装着済みだと割引が適用されるマイクロチップ装着特約もあるため、リーズナブルに契約できることもあります。

au損保ペットの保険 通院ありタイプ70%コース

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 2,320円/25,360円 |

| 日額上限 | 無制限(年間70万円) |

| 限度日数 | 無制限 |

| 申し込み方法 | ネット |

通院・入院・手術をバランスよくサポートしてくれるペット保険です。

日額上限や限度日数も設定されていないため、日常的な通院にも利用できます。保険金の請求は専用のアプリでできるため非常に便利。

また、24時間365日獣医師に電話相談できるサービスが付帯しているので安心して利用できます。

日本ペット少額短期保険 いぬとねこの保険プラチナプラン70%

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 2,720円/30,270円 |

| 日額上限 | 無制限(年間70万円) |

| 限度日数 | 無制限 |

| 申し込み方法 | ネット、郵送 |

日額上限や限度日数、免責金額の設定がないため、1回あたりの治療費や回数を気にせずに利用できる保険です。

また、割引制度も充実しています。契約期間中に保険金の支払いが一度もなかった場合、次の年度の保険料が割引になる無事故割引。

複数のペットで加入したときに割引になる多頭割引など、色々な種類の割引があるのでよく確認して利用しましょう。

PS保険(ペットメディカルサポート) 70%補償プラン

| 対象動物 | 犬・猫 |

| 補償割合 | 70% |

| 保険料(月払/年払) | 2,120円/24,430円 |

| 日額上限 | 10,000円(年間20万円) |

| 限度日数 | 20日/年 |

| 申し込み方法 | ネット、郵送 |

免責金額や最低診察料の制限がないため、少額の治療でも利用しやすい保険です。癌や歯科治療といった、ペット保険では補償対象になりにくいものにも保険が適用されます。

また、24時間365日獣医師に電話で相談できるサービスも付帯。病気や健康面だけでなく、しつけや問題行動の相談も受け付けています。

【PS保険(ペットメディカルサポート)】の公式サイトはこちら

SBIプリズム少短 プレミアムオレンジプランII

| 対象動物 | 犬・猫・鳥・うさぎ・爬虫類 |

| 補償割合 | 100% |

| 保険料(月払/年払) | 3,400円/37,410円 |

| 日額上限 | 5,000円 |

| 限度日数 | 60日/年 |

| 申し込み方法 | ネット、郵送 |

犬・猫だけでなくうさぎや鳥類、爬虫類まで対象にしたペット保険です。

補償割合が100%な点が特徴的。日額上限以内であれば、保険金で全てカバーできる点はとても安心感があります。

ペットの年齢が上がっても保険料は一定で変わらないのもポイント。ペットの生涯を通して続けやすい保険です。

※順不同

ペット保険を選ぶのに悩んだら比較してみよう

前述の通り、ペット保険はとにかく種類が豊富で条件もさまざま、初めて加入を検討する人は特に迷ってしまうでしょう。

その子ごとに特徴は異なりますし、必要と思える保険の魅力についても異なります。

大事なことは保険料だけでなく、なにをどこまで補償してもらえるのか、そんな条件を比較してみることが大切です。

参考サイト:ペット保険ステーション

ペット保険の加入方法と申込手順

ペット保険の加入方法はWebや資料請求など、いくつかの方法があります。ここではペット保険の加入方法と申込手順について解説します。

Webで申し込む

Webで申し込むメリットはいつでも思いついたときに申し込めて、手続きが簡単なことにあります。

自宅で必要事項を入力すれば良いので、時間に余裕が無い方でもスピーディーに進められます。

また、Webで申し込むとWeb割引が適用されて、お得に保険に加入できることもあるので確認してみましょう。

新規加入時は店頭で詳しく説明を受けて、2年目以降の契約更新時はWebから申し込むのもひとつの方法です。

Webでの申込手順

1. ペット保険のWebページにアクセス

2. 補償内容や限度額、条件などを確認して申し込む

3. クレジットカードで決済して申込み手続き完了

4. 審査に通ったら保険証券が届く

ペット保険会社に資料請求して申し込む

各保険会社から資料を取り寄せて郵送で申し込む、最も一般的な方法です。

それぞれのペット保険のメリットやデメリットをじっくり見比べて検討したい方におすすめ。

自分が興味のある保険会社からその都度取り寄せても良いですが、複数のペット保険会社の資料を一括で送ってくれるサービスもあるので、利用してみても良いでしょう。

資料請求での申込み方法

1. ペット保険会社から資料を請求する

2. 資料内の補償内容や限度額、条件などを確認する

3. 申込用紙に記入して返送する

4. ペット保険会社が申込書の審査

5. 審査に通ったら保険料を支払う

6. 契約が完了し保険証券が届く

保険代理店で申し込む

保険代理店では担当者から直接詳しい説明を聞ける点がポイントです。

ペット保険に詳しくないと、自分で資料を見比べてもどこに注意して検討すれば良いのか分かりにくいもの。その点、保険代理店であれば詳しい説明を受けられます。

自分が期待している内容か確認できるため、安心してどの保険にすればよいか選べるでしょう。

ペットショップでは取り扱い保険会社数が少ない

ペットショップでも保険に加入することができます。ペットショップ指定の保険に加入することで、割引を受けられるケースなどもあります。

しかし、特定のペット保険しか取り扱っていないことも多いため、種類が少ないことも多々。自分で加入したい保険を決められないというのは少し厄介ですよね。

馴染みのペットショップがあれば、店員さんのおすすめの保険を選んでもよいですが、比較検討したい場合はWebや資料請求を利用しましょう。

ペット保険を利用した場合の保険金の請求方法

ペット保険の保険金の請求方法には窓口精算と後日精算があります。それぞれの請求方法についてご説明します。

窓口精算の場合

窓口精算では動物病院の窓口で保険金の手続きが完了します。

ペット保険加入証を提示すれば、その場で保険が適用され自己負担分だけ支払えば大丈夫。人間の健康保険と同じように会計できるので、特別な請求手続きは必要ありません。

ただし、窓口精算に対応していない病院もまだまだ多いのが現状です。大手でも2社ほどしか対応していません。利用した動物病院が窓口精算できない場合は、後日精算での対応になります。

後日精算の場合

後日精算では一旦、治療費を全額支払った後、保険会社に請求手続きを行います。

動物病院で会計時に受け取った診療明細書や領収書、保険金請求書など、必要書類を用意し保険会社に送付。その後、保険会社が審査や手続きを行い、指定の口座に保険金が振り込まれる流れになります。

請求してから、おおよそ30日後に保険金が支払われることが多いですが、書類に不備があった場合は長引く可能性もあります。

郵送のやり取りに時間とコストがかかるため、最近ではアプリで請求手続きを行える保険会社も出てきました。

必要書類は変わりませんが、アプリに必要事項を入力すれば郵送の手間が省けるので、スムーズに手続きを完了できます。

お世話をするペットに合わせた保険を選ぶことが大切

この記事ではペット保険のメリット・デメリットや、ペット保険の選び方について解説してきました。

ペット保険は補償内容や加入条件も多岐にわたるため、ペットに合わせた保険を選ぶことが大切です。

必要に合わせて加入を検討することで、愛犬・愛猫の万が一に備えることができるペット保険。

ペットの個性やかかりやすい病気を把握して、適切な補償を受けられるペット保険を探してみてくださいね。

この記事の執筆者

桐谷 肇

ライター

猫を飼うのが初めてで戸惑うこともありましたが、今では日常に欠かせない大切な存在になっています。

nademo編集部

編集部

「いつまでも どこまでも」必要な情報を理解するだけではなく、心もお腹も満たされるような日々のために。

&nademo(アンドナデモ)のコンセプトをもとに、飼い主さんとペットが安堵できる時間を演出します。

※ 当コンテンツで紹介する商品は、実際に社内で利用した経験と、ECサイトにおける売れ筋商品・口コミ・商品情報等を基にして、nademo編集部が独自にまとめています。

※ 本記事はnademoが独自に制作しており、メーカー等から商品提供を受けることもありますが、記事内容や紹介する商品の意思決定には一切関与していません。

※ 記事内で紹介した商品を購入すると、売上の一部がnademoに還元されることがあります。

※ 監修者は掲載情報についての監修のみを行っており、掲載している商品の選定はnademo編集部で行っております。

※ 掲載している商品の順番に意図はなく、掲載の順番によってランク付けしているものではありません。