![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://nademo.jp/wp-content/uploads/ヘッダーロゴ.png)

![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://nademo.jp/wp-content/uploads/ロゴ_2.png)

100%負担しなければいけないペットの医療費。病気や怪我で動物病院を受診した際に高額な医療費に驚いてしまった、という方も多いのではないでしょうか。

手術を受ける場合にも多額の治療費がかかりますし、入院や通院だけでも回数が増えれば負担になります。

そこで考えたいのがペット保険への加入。「加入して後悔した・加入をせずに後悔した」という、どちらの意見もあるでしょう。実際にはさまざまなポイントを確認した上で、入ることを検討すると良いです。

この記事では、後悔した理由を踏まえつつ、適切な保険選びのポイントを解説しています。いざという時に心強い味方となってくれるペット保険。ぜひ選ぶ際の参考にしてみてくださいね。

この記事の結論

- ペット保険は、動物病院で治療をした際にかかった治療費の一部を補償してくれるもの

- 加入前にペット保険の補償内容などを把握しておかないと後悔することもある

- ペット保険未加入で高額な治療費が自己負担になり、後悔したというケースも

- ペット保険の加入は、飼い主さんと愛犬にとってメリットのほうが圧倒的に多い

目次

ペット保険は動物病院での治療費の一部を補償する保険

ペット保険とは、ペットが怪我や病気にかかった際の治療費を補償するものです。毎月、私たち飼い主が保険料を支払うことで、万が一に備えておくということです。

補償されるのはかかった医療費の一部であることがほとんどですが、各会社や加入するプランによって条件が異なります。

例えば、ペット保険に加入する前からの病気、予防接種、避妊手術などには、保険が適用されません。

ペットの飼育環境が良くなったこと・医療技術が向上していることにより、ペットも長寿化が進んでいます。高齢になったペットは病気や怪我のリスクも増えるため、ペット保険の需要は年々高まっているのです。

また、抗がん剤や手術などの高度な治療を受けると、かなり高額な治療費になることも知られています。そういったケースに備えて、ペット保険に加入する飼い主さんは年々増えています。

補償内容はペット保険会社によって異なる

ペット保険は何を選んだら良いか迷ってしまうほど、さまざまなものがあります。少し注意したいのは補償内容の違いです。

「どれも同じ」と考えてしまい、比較や確認をしっかりとしないと後悔の原因になります。

- 通院の際の補償

- 補償限度額

- 補償限度日数

例えば入院した後に、しばらく通院しての治療が必要というケースもよくありますよね。

通院の補償がなく、入院時に保険適用となるペット保険の場合、入院の際にかかった金額(補償金額はプランにより異なる)が支払われます。

ですが、通院での治療は飼い主さんが全額負担をする、ということになります。各社の内容は細かな部分で違いがあるので、よく検討して飼い主さんが納得のいくものを選びましょう。

保険料はペットの種類や年齢によって異なる

毎月支払う保険料は、ペットの種類や年齢によっても差が出てきます。人間と同じように、ペット保険も高齢になればなるほど加入条件が増える傾向にあります。年齢制限が設けられている場合もあります。

さらにほとんどの保険が犬・猫のみを対象としています。エキゾチックアニマル(犬と猫以外)の加入できる保険は限られており、保険料が犬猫より高額になるケースが多いです。

保険料は毎月の負担になるので、家計にも当然影響します。料金は各社まちまちなので補償の内容はもちろんですが、保険料も無理なく支払える金額か、必ず確認しましょう。

ワクチン接種など、補償対象外の治療もある

人の加入している保険でも保険適用対象外となるものがあるように、ペット保険においても対象外となるものがあります。主に以下のものが補償の対象外となることが多いです。

- 狂犬病、混合ワクチン接種

- 去勢、避妊手術

- 先天性異常

- 爪切りや肛門腺絞り

怪我や病気について補償されるのが、ペット保険です。そのため、健康なペットが予防のために受けるワクチンや、病気による処置ではない去勢・避妊手術は対象外となることがほとんどとなっています。

また、先天的に異常がある場合や、場合によっては怪我に繋がる爪切りなども対象外です。同じくフィラリア予防薬やノミ・ダニの駆除薬等の病気を予防する目的の診療は補償されていません。

他にもワクチンを接種していれば防げる病気にかかった場合や、飼い主さんが故意に怪我をさせた場合なども対象外であるというのが一般的です。

日本は海外に比べてペット保険加入率が低い

海外、特に欧米ではペット保険の加入率は30%~40%と言われています。高い国では50%ほどのところも。

ヨーロッパなどのペット先進国と比べると、日本の加入率は10%~20%のため、まだまだ低いのが現状です。これはペット保険自体の歴史が浅く、市場規模も小さいことが理由のひとつとされています。

また、日本は人間の健康保険制度が整っており、医療費は自己負担分のみの支払いで済みます。この感覚のまま「ペットの治療費もそれほどではないだろう」と考えてしまう人も多かった、ということが挙げられます。

しかし、近年はペットの高齢化や医療費が高額であることが認知されつつあり、日本におけるペット保険の加入率は上昇しています。

以前と比較してペットは家族である、という考え方がしっかりと浸透しているということもあるようです。

ペット保険に加入して後悔したこと

保険というのは万が一に備えるものであり、これは人間でも愛犬・愛猫であっても変わりありません。

しかしペット保険に加入したからといって、必ずしもメリットしかないのかと言えば、そうではないのです。

実際に、「ペット保険選びで後悔したことがあった」という人も少なくないはず。SNSやブログなどで発信している方もいるのですが、これらはどういった理由からなのか、気になりますよね。

事前に後悔した理由を知っておけば、これからペット保険に加入するかどうか考えている、という人も注意することができます。

全ての項目に共通しますが、事前の確認は怠らずにしっかりと行うことが大切です。

保険適用外の治療があった

ペット保険適用外の治療は、意外にも多くあります。ここが加入するかどうかの決め手になるところでもあり、想像している以上に保険適用外となることが多い、というのは必ず確認しておきましょう。

予防治療やワクチンなど、健康なペットに対する治療は補償外、というものがほとんど。保険会社によって細かく条件が分かれています。

去勢・避妊手術も原則保険の対象外ですが、ほかの病気の治療のために去勢・避妊が必要である場合は保険が適用されることもあります。

また、療法食なども基本的に対象外ですが、入院中に与えられたものは補償される場合もあります。治療についての補償の有無は、条件によって変化する場合もあります。

事前にどんなものが適用外になるのかを細かく確認し忘れたり、補償対象を勘違いしてしまうと加入してから後悔してしまうでしょう。

後悔しないための具体的な対策

- 約款と重要事項説明書を徹底的に読み込む:

- 特に確認すべき項目:

- 補償対象となる病気・ケガの範囲: 「全て補償」ではなく、「〇〇は補償対象外」といった除外項目をチェック。特定の犬種・猫種に多い遺伝性疾患や、かかりやすい病気(例:歯周病、膝蓋骨脱臼、外耳炎など)が補償対象に含まれているか確認しましょう。

- 補償対象外となる治療・検査: 健康診断、ワクチン接種、避妊・去勢手術、サプリメント、特殊な療法(例:再生医療、幹細胞治療など)、予防目的の処置は、ほとんどの保険で対象外です。また、病名がついていない「症状」だけの段階での検査費が対象外となるケースもあります。

- 自由診療と混合診療: ペット医療は原則自由診療のため、治療費が高額になりがちです。保険会社によっては、特定の治療法や、先進医療が補償対象外となる場合があります。混合診療(保険適用外治療と保険適用内治療を併用すること)が認められているかどうかも確認が必要です。

- 特に確認すべき項目:

- 加入前にかかりつけ獣医に相談する:

- 獣医はさまざまな保険会社の利用状況を知っているため、「この病気はどこの保険会社だと補償されやすいですか?」「この治療は保険適用外になることが多いですか?」 など具体的に相談してみましょう。あなたのペットの犬種や健康状態から、将来かかりやすい病気についてのアドバイスも得られます。

- 複数の保険会社の資料を取り寄せ比較検討する:

- 各社のパンフレットだけでなく、WebサイトのQ&Aや補償事例などを細かくチェックし、気になる治療や病気が補償対象になるかを確認しましょう。

一部ではほとんど適用外という審査結果にも

通常、ペット保険加入後に保険金を請求する際には、ペット保険会社による審査が行われます。

この審査が通れば保険金が下りるというシステムですが、ごく一部のペット保険では、ほとんど保険金が下りなかったというお話もあります。

毎月しっかりと保険金を支払っていたとしても、非常に審査が厳しいと払い損ですよね。

補償金が全額ではなかった

ペット保険によっては、かかった治療費の全てが支払われるものもあります。しかし、多くの保険は一定の金額を支払うものだったり、支払い限度額が決まっていたりします。

一般的な補償割合は50%もしくは70%なので、100%補償されるというプランはあまり多くありませんし、一般的ではありません。

全て補償されるものと勘違いして高度な治療を受けた後に、トラブルになってしまうケースがよくあるようです。

補償される割合はもちろん、支払い限度額というのも存在します。仮にペット保険へ加入していたとしても、支払い限度額が設定されていると、一定額以上は補償されないというものです。

後悔しないための具体的な対策

- 補償割合と免責金額を正確に理解する:

- 補償割合: 70%補償、50%補償など、何%が保険金として支払われるのかを明確に理解しましょう。例えば、治療費10万円で50%補償の場合、5万円が自己負担となります。

- 免責金額(自己負担額): 治療1回あたり、または年間で設定されている自己負担額があるか確認しましょう。例えば、免責金額が5,000円の場合、治療費がいくらであっても、最初の5,000円は自己負担となります。免責金額が高いほど月々の保険料は安くなりますが、軽微な治療では保険を使うメリットが薄れる可能性があります。

- 年間補償上限額・上限回数を確認する:

- 年間で支払われる保険金の上限額(例:50万円、100万円など) や、1日あたり・1回あたりの補償上限額、または入院・通院・手術の回数制限がないかを確認しましょう。特に慢性疾患や長期治療が必要になった場合、上限に達してしまい、それ以降は全額自己負担になる可能性があります。

- 「窓口精算」の可否を考慮する:

- 動物病院で直接保険を適用し、自己負担分だけを支払う「窓口精算」 対応の保険会社を選ぶと、一時的な立て替えが不要になり、飼い主の負担が大きく軽減されます。対応病院や対応可能なプランを確認しましょう。

待機期間中の治療で補償してもらえなかった

保険始期日から一定の間、保険金が支払われない期間を待機期間と呼びます。加入前にかかっていた病気の潜伏期間を考慮するために、この待機期間は設けられています。この期間についても会社ごとに違う場合があるので、確認が必要です。

通常は30日間、ガン保険の場合は120日間など、加入する保険やプランによって異なります。怪我については待機期間中でも補償される場合がほとんどですが、病気は違ってきます。

この違いもしっかりと確認しておかないと後悔してしまうことになるので、加入前にチェックしておきましょう。

後悔しないための具体的な対策

- 「待機期間」の有無と期間を事前に確認する:

- ほとんどの保険会社で、加入日から一定期間(例:30日〜90日)は病気に対する補償が開始されない「待機期間」があります。この期間中に発症した病気やケガは補償対象外となります。

- 特にガンなどの重篤な病気に対しては、さらに長い待機期間(例:120日、180日など)が設定されている場合があります。

- ペットの年齢・健康状態を考慮して加入時期を検討する:

- 子犬・子猫のうちから加入すれば、病気になる前に待機期間を終えることができます。

- 既にシニア期に入っているペットの場合、待機期間中に病気が発症するリスクも考慮し、なるべく早く加入を検討するか、待機期間が短い、または待機期間がない(非常に稀ですが)プランを探す必要があります。

- 告知義務を遵守する:

- 加入時にペットの現在の健康状態や既往歴を正確に告知しないと、後から告知義務違反とみなされ、保険金が支払われないだけでなく、契約が解除される可能性があります。過去の病歴や通院歴は全て正確に伝えましょう。

免責対象で保険に加入する魅力を感じられなかった

先天性の病気がある場合や、自然災害による怪我は補償されません。飼い主さんの過失による怪我や病気を事前防ぐ目的となる予防接種なども、対象外になることがほとんどです。

ただし先天性の病気は、補償開始後に獣医師によって発見された場合は補償されることがあります。その他、出産も補償外であることがほとんどです。

例えば小型犬がかかりやすい膝蓋骨脱臼など、特定の病気は補償外という場合もあり、条件は加入先の会社やプランによって異なります。

どんな怪我や病気が補償となるのか、また対象外についてはどんなケースなのかをきちんと調べておきましょう。免責あり・なしでは毎月支払う保険に差が出る、ということも理解しておくことが大切です。

後悔しないための具体的な対策

- 加入前に必ず「重要事項説明書」と「約款」を確認する:

- 特に、「免責事由(保険金が支払われない場合)」 の項目を重点的に確認しましょう。

- 既存の病気やケガ、先天性の疾患、遺伝性疾患などが、補償対象外となるケースが多いです。

- ペットの既往歴・健康状態を正確に告知する:

- 過去に診断された病気や治療歴は、たとえ完治していても正確に告知しましょう。これにより、補償対象外となる病気を明確にすることができます。告知した上で加入できた場合、それ以外の病気やケガは補償対象となります。

- 特定の病気に特化したプランを検討する(もしあれば):

- 一部の保険会社では、特定の病気を対象外とする代わりに保険料を抑えたプランや、特定の持病を持つペットでも加入できるプラン(非常に限定的ですが)を提供している場合があります。

- 告知後も加入できるかを確認する:

- 告知した上で保険会社が加入を承諾した場合、その告知された病気は免責となりますが、それ以外の病気や事故は補償対象となるため、全く無駄になるわけではありません。どの範囲が補償されるのかを明確に理解しましょう。

保険料が高く、負担が大きくなった

保険に加入する際は、毎月支払う保険料についてもしっかりと考えておきましょう。契約する際は補償される内容が多いほど良い、という風に考えがちです。しかしそうなると保険料は高額になります。

何かと補償をたくさんつけてあげたくはなりますが、毎月無理なく支払える保険料であるかどうかもきちんと考えましょう。

| 犬の保険(2024年) | 3,114円 |

| 猫の保険(2024年) | 2,690円 |

ペットフード協会の令和6年調査から見ると、保険料は犬の場合が3,114円、猫の場合が2,690円となっています。

保険料の安い保険であれば人間と変わらない金額ですが、毎月の支払いになるので負担に感じる人もいるでしょう。

思いがけず家計を圧迫してしまう、ということで入ってから後悔してしまうことがあります。

後悔しないための具体的な対策

- 長期的な保険料の推移を確認する:

- 加入時に「〇歳時の保険料」だけでなく、「ペットの生涯にわたる保険料のシミュレーション」 を保険会社に提示してもらいましょう。多くの保険会社がWebサイトで年齢別の保険料表を公開しています。

- 特に、高齢になった際の保険料が、家計にとって無理のない範囲かを確認することが重要です。

- 補償内容と保険料のバランスを検討する:

- 「補償割合を50%に下げる」「免責金額を設定する」「通院回数制限のあるプランを選ぶ」など、補償内容を調整することで保険料を抑えることができます。どの程度の自己負担なら許容できるかを検討しましょう。

- 過剰な補償内容のプランを選ばず、本当に必要となるであろう補償に絞り込むことも大切です。

- 複数の保険会社・プランを比較検討する:

- 保険料は保険会社やプランによって大きく異なります。必ず複数の会社から見積もりを取り、補償内容と保険料のバランスが最も良いものを選びましょう。

- 割引制度(多頭割引、健康割引など)があるかどうかも確認すると良いでしょう。

- 貯蓄とのバランスを考える:

- 全てを保険に頼るのではなく、日頃から「ペット貯金」をしておくことも重要です。軽微な治療費や、保険適用外の治療費は貯蓄から賄い、高額医療費にのみ保険を利用するという考え方もできます。

ペットがずっと健康で保険料が無駄に感じた

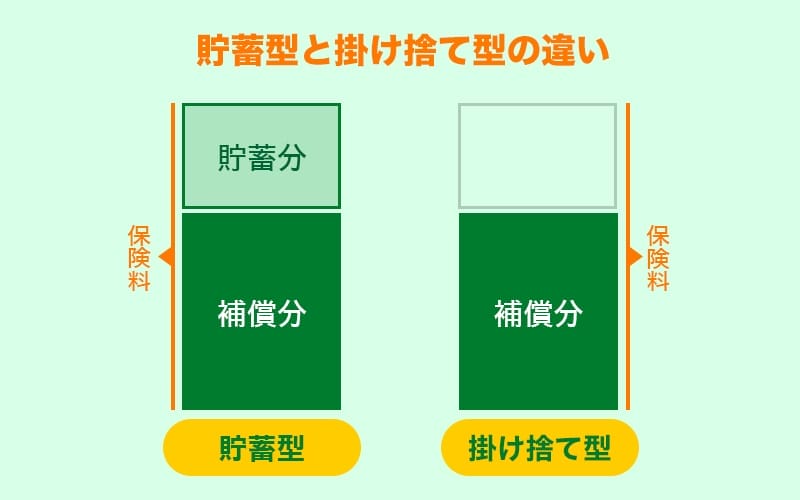

ペットがずっと健康であったために、保険料が無駄に思えて後悔している、ということもあります。というのも、多くのペット保険は掛け捨てであることがほとんどです。

ずっと健康であるというのは何より喜ばしいことなのですが、結果的に補償されることがなかったために、保険料が無駄になったと後悔する場合があります。

人間の場合でも掛け捨て型にするか、貯蓄型にするか、最初に悩むポイントのひとつですよね。

ペット保険はあくまで万が一に備えたサービスです。実際には保険が必要となったタイミングで、後悔するか?という判断になるでしょう。

後悔しないための具体的な対策

- 「安心」への対価と捉える意識を持つ:

- ペット保険は、「万が一の備え」であり「安心を買う」 ものです。自動車保険や火災保険と同様に、使わなくて済むのが一番良いことだと理解しましょう。高額な医療費に直面した時の精神的・経済的負担から解放されることこそが、保険の最大のメリットです。

- 月々の保険料を「ペット貯金」と考える:

- 保険料を支払う感覚を、「いざという時のために毎月積み立てている」という貯金と捉えることで、無駄に感じる気持ちを軽減できます。

- 保険以外の健康投資も並行して行う:

- 保険だけに頼らず、日頃から良質なフードを与える、適切な運動をさせる、ストレスのない環境を整える、定期的に健康診断を受けるなど、予防医療や健康維持への投資を積極的に行いましょう。これにより、病気になるリスクを低減し、結果的に保険を使う頻度を減らすことにも繋がります。

- 利用できる割引や特約を検討する:

- 加入前に、健康割引や多頭割引など、利用できる割引制度がないか確認し、賢く保険料を抑えましょう。また、特定の病気や補償を限定することで保険料を安くできる特約がないかなども検討してみてください。

ペット保険に加入しないことで後悔したこと

では次にペット保険に加入しなかったことで後悔したポイントを見ていきましょう。

保険に入るメリットはやはり大きいためこちらについてもしっかりと確認して、保険についてよく検討するようにしましょう。

通院や高額な治療費がすべて自己負担になった

通院での治療や高度な治療を受けた場合の医療費などは、ペット保険に加入していない際は当然ですが、全額自己負担となります。

特に高度な治療についてはかなりの高額になることも多く、病気によっては100万円以上になる場合もあります。

ガンや腫瘍などの病気は高額治療となるため、やはり保険に加入していれば安心でしょう。

また、ペット保険と提携している病院で治療を受ければ、一部負担で済むケースもあります。

満足のいく治療を受けさせてあげられなかった

何らかの病気や怪我で治療が必要と判断された際、手術を薦められることもあるでしょう。どんな手術かにもよりますが、場合によっては数十万円かかることも少なくありません。

ガンになってしまった際には抗がん剤や放射線治療が効果的ですが、これらも1回につき数万円ほどかかる場合があります。入院費用なども考慮するとなると、かなりの出費であることは明らかですね。

まとまった金額を支払うことになるので、「家計を考えると高度な治療をあきらめることになってしまった」という声もあるようです。

結果的に、大切な家族のために満足な治療を受けさせられなくなってしまうケースがあるということ。「こんなことならペット保険に入っていればよかった」という後悔の声も、多く聞かれます。

ペット保険のメリットとデメリット:総合的な判断のために

ペット保険への加入を検討する際、「もしもの時に後悔したくない」と考えるのは当然です。しかし、後悔の声ばかりに目を向けてしまうと、本来のメリットが見えにくくなることもあります。

ペット保険は、愛する家族の一員であるペットの医療費に関するリスクを軽減し、飼い主さんの精神的な安心をもたらすためのものです。

ここでは、ペット保険の本来のメリットと、その裏にあるデメリットを比較し、あなたが総合的に判断できるよう解説します。

ペット保険に加入するメリット

ペット保険の最大のメリットは、予測不能な高額な治療費への経済的な備えができる点にあります。

愛するペットが病気やケガをした時、費用を気にせず最適な治療を受けさせてあげられることは、飼い主にとって何よりも重要な安心材料となります。

高額治療費への経済的備えと選択肢の拡大

ペットの医療は自由診療のため、手術や長期治療が必要になると、人間の医療費とは比べ物にならないほど高額になることがあります。例えば、骨折手術で数十万円、悪性腫瘍の治療で100万円以上かかるケースも珍しくありません。

ペット保険に加入していれば、治療費の自己負担割合を軽減できるため、費用を理由に治療を諦めたり、治療の選択肢を狭めたりする事態を防ぐことができます。これにより、最先端の治療や、より負担の少ない治療法を選びやすくなります。

精神的な安心と負担の軽減

「もしも」の時に高額な医療費がかかるかもしれないという不安は、多くの飼い主さんが抱える共通の悩みです。ペット保険に加入することで、この精神的なプレッシャーから解放され、安心してペットとの生活を送ることができます。

急な出費に慌てることがなくなり、金銭的なストレスを軽減できるのは、飼い主さんにとって非常に大きなメリットです。

定期的な健康チェックへの意識向上

保険に加入することで、支払った保険料を「無駄にしたくない」という心理から、定期的な健康診断や予防接種など、予防医療への意識が高まる飼い主さんもいます。結果として、病気の早期発見・早期治療に繋がり、ペットの健康維持に貢献する可能性もあります。

ペット保険に加入するデメリット

一方で、ペット保険にはデメリットも存在します。これらの点を理解した上で加入を検討することが、後悔しないための鍵となります。

毎月の保険料負担

当然ながら、ペット保険に加入すると毎月(または毎年)保険料が発生します。ペットが健康な状態であれば、その期間は保険を使う機会がなく、「保険料が無駄になっている」と感じてしまうかもしれません。

特に、ペットが高齢になるにつれて保険料は上昇するため、長期的な視点で無理なく支払えるかどうかの検討が必要です。

保険金が支払われないケースがある(免責事項・待機期間など)

全ての病気やケガが補償されるわけではありません。健康診断、予防接種、避妊・去勢手術、サプリメントなどは基本的に補償対象外です。

加入前の既往歴や、特定の遺伝性疾患、そして待機期間中に発症した病気なども補償されない場合があります。これらの「免責事項」を十分に理解せずに加入すると、いざという時に「補償されない」という後悔に繋がります。

補償割合や上限があるため全額補償ではない

ほとんどのペット保険は、治療費の全額を補償するものではなく、補償割合(例:50%〜70%)が設定されています。

また、年間や一回あたりの補償上限額や回数制限があるプランも少なくありません。高額な治療費が発生した場合でも、一部は自己負担となります。

保険会社の変更が難しい場合がある

一度保険に加入した後、他の保険会社に乗り換えようとした際、既存の病気や高齢であることを理由に加入を断られる、または特定の病気が補償対象外となることがあります。そのため、最初の保険選びは慎重に行う必要があります。

あなたにとってペット保険は必要?総合的な判断のために

ペット保険のメリットとデメリットを比較した上で、最終的に加入すべきかどうかは、あなたのライフスタイルや経済状況、そしてペットの健康状態や犬種・猫種のリスクによって異なります。

- 「高額な医療費への備えを優先したい」「もしもの時の安心を最優先したい」 と考えるなら、ペット保険のメリットは大きいでしょう。

- 「毎月の固定費を抑えたい」「軽微な治療費は自己負担で賄える」 と考えるなら、保険料に見合うメリットがあるかを慎重に検討する必要があります。

保険料を毎月積み立てる形で「ペット貯金」をするという選択肢もありますが、貯蓄では「一気に高額な費用が必要になった場合」 に対応しきれないリスクがあります。例えば、まだ貯蓄が十分でない子犬の時期に大病をしてしまった場合などです。

後悔しないためには、あなたのペットに合った補償内容と保険料のバランスを見つけることが重要です。複数の保険会社の情報を集め、約款を細部まで確認し、可能であればかかりつけの獣医さんにも相談してみましょう。

最終的には、あなたが納得して「安心」を得られる形を選ぶことが、ペットとの幸せな暮らしに繋がるでしょう。

ペット保険 vs 貯蓄:どちらでペットの医療費に備えるべき?

愛するペットの医療費にどう備えるかは、多くの飼い主さんが悩む大きなポイントです。万が一の病気やケガに備える方法としては、主に「ペット保険に加入する」か「貯蓄で備える」かの2つの選択肢があります。

どちらの方法も一長一短があり、あなたのライフスタイルや経済状況、そしてペットの健康状態によって最適な選択は異なります。

ここでは、それぞれのメリット・デメリットを比較し、どのようなケースに適しているかを詳しく解説します。

ペット保険で備える

ペット保険は、毎月一定の保険料を支払うことで、病気やケガの治療費の一部を補償してもらえる仕組みです。

メリット

- 高額医療費への対応: 数十万〜100万円以上といった突発的な高額医療費が発生した場合でも、自己負担を大幅に抑えられます。貯蓄が十分でない子犬・子猫期や、予期せぬ大病・大怪我にも安心して対応できます。

- 精神的な安心感: 「もしもの時、費用を気にせず最適な治療を受けさせられる」という精神的な安心感は、何物にも代えがたい大きなメリットです。金銭的な不安から治療の選択肢を狭める必要がありません。

- 計画的な支出: 毎月定額の保険料を支払うため、家計管理がしやすいです。

- 予防意識の向上: 保険料を支払っていることで、定期的な健康診断など、ペットの健康管理への意識が高まる飼い主さんも多いです。

デメリット

- 保険料の支払い: ペットが健康で保険を使う機会が少ない場合、支払った保険料が「無駄になった」と感じる可能性があります。特に高齢になるにつれて保険料は高額になる傾向があります。

- 補償対象外の項目: 健康診断、ワクチン接種、避妊・去勢手術、サプリメントなどは基本的に補償対象外です。また、加入前の既往歴や特定の遺伝性疾患、待機期間中の病気などは補償されないケースがあります。

- 全額補償ではない: ほとんどのプランは補償割合(50%〜70%など)が設定されており、自己負担がゼロになるわけではありません。年間補償上限額や回数制限がある場合もあります。

- 保険会社の選択肢が限られる可能性: 一度加入すると、既存の病気や高齢化により、他の保険会社への乗り換えが難しくなることがあります。

こんな方におすすめ

- 貯蓄がまだ十分でない方: 特に子犬・子猫など、若齢のペットを迎え入れたばかりで、急な高額医療費に備える貯蓄が間に合わない方。

- 突発的な出費に不安を感じる方: 計画外の大きな出費を避けたい、家計への負担を平準化したい方。

- 精神的な安心を重視する方: 「費用を気にせず最高の治療を受けさせたい」という強い気持ちがある方。

- ペットが多頭飼いの方: 一度に複数のペットが病気やケガをするリスクに備えたい方。

貯蓄で備える

ペット保険に加入せず、毎月一定額を「ペット医療費専用」として積み立てていく方法です。

メリット

- 自由な資金使途: 積み立てたお金は、医療費だけでなく、しつけ教室、高品質なフード、ペットホテル、介護用品など、ペットのために自由に使えます。

- 無駄がない: ペットが健康であれば、お金が減ることはありません。使わなかった分はそのまま手元に残ります。

- 免責事項なし: 保険のように「これは補償外」という概念がないため、どのような病気や治療にも対応できます(ただし、貯蓄額の範囲内)。

- 保険料の値上がりなし: ペットの年齢が上がっても、保険料のように毎月の積み立て額が自動的に上がることはありません。

デメリット

- 高額医療費への対応の限界: 数十万〜100万円を超えるような突発的な高額医療費が必要になった場合、貯蓄額が足りなければ対応できません。貯蓄が十分貯まる前に、大病をしてしまうリスクもあります。

- 計画的な積み立てが必要: 毎月、強い意志を持って継続的に貯蓄しなければ、いざという時に十分な資金がない可能性があります。

- 金利による増加は限定的: 低金利時代において、貯蓄額が大幅に増えることは期待できません。

- 自己管理の負担: 治療費の支払い、病院とのやり取りなど、全て自己で管理する必要があります。

こんな方におすすめ

- 計画的な貯蓄が得意な方: 毎月決まった額を確実に積み立てていける、強い意志と家計管理能力がある方。

- ある程度のまとまった貯蓄がある方: すでにペットの医療費に充てられる十分な貯蓄があり、緊急時にも対応できる経済的な余裕がある方。

- 保険の免責事項やルールが煩わしいと感じる方: 補償の範囲や手続きが複雑だと感じる方。

- ペットが若齢で健康リスクが低いと判断される方: ただし、予期せぬ病気や事故のリスクは常に存在します。

あなたに合った選択をするために

ペット保険と貯蓄、どちらの方法を選ぶべきか明確な答えはありません。

重要なのは、それぞれのメリットとデメリットを理解した上で、あなたのライフスタイル、経済状況、そして何よりも愛するペットのために、最も安心できる選択をすることです。

- もし「とにかく高額医療費の不安をなくしたい」「緊急時に慌てたくない」 と強く思うなら、保険のメリットは大きいでしょう。

- もし「ある程度の自己資金があり、毎月の固定費を抑えたい」「お金の使途を柔軟に決めたい」 と思うなら、貯蓄も有効な選択肢です。

両方を組み合わせる「ハイブリッド型」(例:一部貯蓄しつつ、保険は補償割合を低めにするなど)も有効です。最終的には、納得のいく選択をし、愛するペットとの健やかな日々を送ってください。

ペット保険の加入を検討したほうがいい人

ではペット保険に加入することを検討した方が良いのはどんな飼い主さんでしょうか。

メリットを確認してきましたが、さらにチェックしておきましょう。あてはまる方はぜひ加入を検討してみることをおすすめします。

動物病院での自己負担額をできるだけ抑えたい人

大切な家族のためですが、高額な出費となれば家計のことも心配になります。

ペット保険に加入していれば、病気や怪我の治療費が補償される場合があるので、自己負担額を抑えやすくなります。

毎月一定の保険料で高額になる治療費を抑えられるなら安心、と考える方はやはりペット保険を検討すべきではないでしょうか。

毎月の保険料がとても高いわけではありませんので、一般的な子犬成犬・子猫成猫であれば高くても月3,000円程度で加入することができます。

いつでもペットに十分な治療を受けさせたい人

治療費が数十万円、もしくはそれ以上になってしまうときにペットへの治療を諦めなければならない。

「でもそんなことは絶対にしたくない」と考える方は、ペット保険に加入することを検討しましょう。

治療費について大きな心配をせずに高度な治療を受けさせてあげられるかどうかは、保険加入の有無が大きなポイントになります。

適用外の治療などもあるため、しっかりと事前に確認しておくことが大切ですが、ペット保険に加入していれば費用の負担も少しは楽になります。

ペット保険の加入を検討しなくてもいい人

ペット保険は誰もが加入しておくべきものというわけではなく、人にとっては加入の必要がない人もいます。

では反対にペット保険に加入することを検討しなくてもよいのはどんな人なのでしょうか。

経済的に余裕のある人

高度な治療ほど高額になり、数十万円もしくはそれ以上になります。

経済的に余裕があり、高額な治療費でも問題なく支払える方はあまりペット保険にメリットを感じないでしょう。

高額になるペットの治療費を抑える、という目的で加入する飼い主さんがほとんどなのがペット保険です。

そのため経済的に何ら問題がない、という方にはペット保険は向いていないでしょう。

結果として健康的なまま生涯を全うしてくれるようであれば、必要以上に必要がかかることもありません。

掛け捨ての保険に不満がある人

ペット保険は基本的に掛け捨てです。いつでも愛犬・愛猫が元気でいてくれれば、無駄になってしまうお金です。

一般的に積み立て貯蓄ができるものではないので、そのあたりに納得がいかない方はペット保険に向かないでしょう。

わざわざペット保険に加入しなくても、保険料分をそのまましっかり貯蓄していれば、対応できないこともないのです。

保険料を支払うことは万が一の際の安心に繋がる、そう考えられる飼い主さんでないと、毎月の保険料が無駄に思えてしまいます。

ペット保険選びで後悔しないための確認ポイント

では選んだペット保険に後悔しないようにするための具体的なポイントを見ていきましょう。

会社ごとに違いがあるので、加入を検討したいものが合ったらきちんと確認してから契約するようにしましょう。

ペットの年齢に応じて保険料が高くなることを理解する

ペット保険の保険料は、人間同様に年齢に応じて高くなることがほとんどです。

どのくらい料金が上がるか、というのは各社それぞれなので一概には言えませんが、年々上がっていくということには変わりありません。

| 年齢 | 保険料 |

|---|---|

| 0~2歳 | 1,200円~3,200円 |

| 3~5歳 | 1,800円~3,500円 |

| 6~8歳 | 2,000円~4,000円 |

| 9~11歳 | 2,300円~5,300円 |

| 12~14歳 | 2,900円~6,000円 |

| 15~17歳 | 3,600円~7,000円 |

| 18歳~ | 3,800円~10,000円 |

そのため子犬期・子猫期と比べて、シニア期になってから高くなった保険料が家計を圧迫しないように、はじめから理解しておく必要があります。

最初の保険料と比較して高くなったことに驚いてしまう飼い主さんもいるようです。

加入条件や更新条件を確認する

ペット保険に加入する条件をまずはしっかりとチェックする必要があります。

年齢に制限があったり、先天性の疾患があると加入できないことがあります。病気になってしまった後では難しいケースも。

原則として健康なうちに加入するもので、持病を持っている際には加入できたとしても保険料が高額になりやすいです。

ペット保険に加入する前には、更新の条件も確認しておきましょう。一般的にペット保険の契約期間は1年で、更新のタイミングも1年ごとであることが多いです。

更新のタイミングでプラン内容が変わる際には説明を受けると思いますが、加入する時期と合わせてしっかりと確認しておきましょう。

継続することで愛犬・愛猫のためになるプラン内容なのか、ライフステージに合わせた見直しは必ず必要です。

治療が多くなりがちな中高齢期に更新できないケースもある

さらに注意しなければいけないのは、ペット保険ごとに加入できる年齢の上限がある、という保険内容です。

一般的に体にさまざまな不調が出て治療が多くなりがちになるのは中高齢期で、犬や猫でいうところの7歳程度です。

この頃から動物病院を受診する機会が増えるでしょうが、一般的には契約期間が1年。この年齢になって更新できないというケースも。

一番、保険に加入したい時期に加入できず、必要のない若齢において加入できる、といったペット保険もあります。

補償内容を確認する

治療費は全額補償だと思い込んでしまっていて、一部のみ支払われたことでトラブルになってしまうケースもあります。

補償される回数の制限や、金額に制限がある保険やプランも存在します。

どのような場合に支払われ、そしてどのくらいの補償額なのかを念入りにチェックしておきましょう。

補償内容が期待していた通りでないと、せっかく加入していても有効的に利用できないケースが出てくるでしょう。

毎月の保険料や補償割合を確認する

毎月支払うことになる保険料。家計の中からの出費になるので、負担にならずに支払える金額であるかも考慮しなければなりません。

補償される割合が多いまたは全額補償であれば、毎月支払う保険料は上がります。その他、特約などをプラスすることでも金額が変わります。

納得のいく内容であるか、そして無理なく支払える保険料であるかということをきちんと事前に確認しましょう。

保険適用範囲とプラン内容を確認する

一般的なペット保険の保険適用範囲は、「通院・入院・手術」などがひとつのパッケージになっています。

しかし、補償範囲が広いということは、それだけ毎月支払う保険料が高くなるということでもあります。

そこで一部のペット保険会社においては、通院の場合を保険適用外とし、「入院・手術」などの高額治療が必要なケースのみ、補償対象とするプランを用意していることもあります。

これによって日常的な動物病院の治療では保険金を受け取れないものの、保険料を安く済ませることができて、なおかつ高額になりがちな入院や手術時には保険金を受け取ることができる、というものです。

このようにペット保険会社もいくつかのプランを用意していることもありますので、ぜひ詳しくプラン確認をしてみると良いでしょう。

加入できる動物は犬・猫だけの保険会社が多い

近年は犬や猫以外のエキゾチックアニマルを飼育する方がとても増えています。

インコなどの鳥類や、ウサギ、フェレット、ハリネズミなど…。専門のカフェなどもあり、興味をもったことから一緒に暮らしているという人も多くなってきています。

しかし、ペット保険については犬・猫だけに限っている会社がほとんどです。エキゾチックアニマルも対象となる保険を扱うのは、現在数えるほどしかありません。

もしエキゾチックアニマルのお迎えを検討されている場合は、この点も考慮しておく必要があります。

病気になって後悔する前にペット保険の加入を検討しよう

ペットが健康であるときやお迎えしたばかりでまだまだ小さい、そんな場合はあまりペット保険の必要性を感じないかもしれません。

しかし万が一、病気や怪我になってしまったら、ということを早いうちに考えてみましょう。

ペット保険はあくまで万が一に備えるものなので、健康なうちに検討することが大事なポイントです。

高度な手術や入院を伴うものであれば、支払う治療費は数十万円、もしくはそれ以上になってしまいます。

支払うことが困難であるために治療を諦める、という経験からペット保険に入らずに後悔したという声が多く聞かれます。

大切な家族であるペットとは、1日でも長く一緒に暮らしたいものですよね。やはり病気や怪我になってからでは遅いですし、後悔も生まれます。

安心して治療を受けられるためのお守りとして、ペット保険に加入することを検討してみることがおすすめです。

この記事の執筆者

nademo編集部

編集部

「いつまでも どこまでも」必要な情報を理解するだけではなく、心もお腹も満たされるような日々のために。

&nademo(アンドナデモ)のコンセプトをもとに、飼い主さんとペットが安堵できる時間を演出します。

※ 当コンテンツで紹介する商品は、実際に社内で利用した経験と、ECサイトにおける売れ筋商品・口コミ・商品情報等を基にして、nademo編集部が独自にまとめています。

※ 本記事はnademoが独自に制作しており、メーカー等から商品提供を受けることもありますが、記事内容や紹介する商品の意思決定には一切関与していません。

※ 記事内で紹介した商品を購入すると、売上の一部がnademoに還元されることがあります。

※ 監修者は掲載情報についての監修のみを行っており、掲載している商品の選定はnademo編集部で行っております。

※ 掲載している商品の順番に意図はなく、掲載の順番によってランク付けしているものではありません。