![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://nademo.jp/wp-content/uploads/ヘッダーロゴ.png)

![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://nademo.jp/wp-content/uploads/ロゴ_2.png)

もし、愛犬が病気や怪我をしてしまったら、迷わず治療するという人が多いのではないでしょうか。

しかし、その治療費が100万円以上になったとしたら、金銭的な負担が大きく躊躇してしまう人も少なからずいるはず。

年々、犬猫の治療費は上がってきており、必要不可欠ともいえる出費は大きくなってしまいます。

事前に備えておくためにも、犬の治療費相場や高くなってしまう理由を詳しくまとめました。

この記事の結論

- 動物病院でかかる医療費は月平均で4,500円前後がかかる

- 犬には人間のような医療制度がなく、専門性も高いことから治療費が高額になる傾向に

- 犬の病気や怪我の内容によっては、治療費が20万円を超えるものもある

- ペット保険に加入することで、急な高額治療費の負担を軽減できることも

獣医師/登録販売者

動物病院やペットオーナー向けのセミナーや相談会の経験を活かし、愛犬や愛猫との暮らしをサポートをするため株式会社を設立。

![]()

目次

犬の生涯必要経費は約270万円

まずは犬を飼うことで必要となってくる、一生涯に必要な経費について確認してみましょう。

ペットフード協会の全国犬猫飼育実態調査によると、最新データの生涯経費は全犬種平均で2,711,875円となっています。

前年は約245万円なので、約26万円の増加ということがわかります。毎年必ず増加しているわけではないものの、増加傾向にあります。

5年前の2019年と比べてみれば一目瞭然で、約200万円から約70万円も増加しているということです。

全種平均で約270万円

| サイズ | 生涯経費 |

|---|---|

| 超小型 | 2,707,366円 |

| 小型 | 2,726,508円 |

| 大型+中型 | 2,703,543円 |

調査する年度によっても異なるものの、最新の調査ではどのサイズの犬種でも約270万円。

年度によっては中・大型犬のみ、約300万円という年もありましたが、最低でも最新データだと約270万円程度はかかってくるのだと理解しておく必要があります。

平均寿命も人間同様に少しずつ伸びてきているので、そうした背景もあって増加傾向にあります。

獣医にかかる医療費は5年前から月900円増加

医療費だけで月平均を見ていくと、2019年時点では3,951円です。

これが2024年になると、月平均で4,894円。5年で月平均900円ほど増えているのがわかります。

年間の負担で計算してみると、5年前から年間10,800円ほどが負担増となっています。

実は、同時にフードも5年前から月平均500円ほど増えており、愛犬にかける経費はとても増えていることがわかります。

犬の保険代はほぼ変わらず

対して保険代はどうでしょう。5年前と比べて、年によって変動はあるものの3,000円台前半で推移しています。

保険代は補償内容や補償割合、加入する際の健康状態や年齢によって変わるため、一般的には大きな変動はありません。

高額になりがちな治療費を、ペット保険でカバーしようとする人も増えていくのではと考えられます。

ペット保険への加入者自体は増加傾向にあると言われており、愛犬の年齢が上がるにつれて保険料も上がる傾向にあることを覚えておきましょう。

犬の治療費が高くなる理由

なぜ犬の治療費はここまで高くなってきているのか、気になっている人も多いのではないでしょうか。

ペットの医療には人間のような公的医療保険制度がないことや、独占禁止法によって獣医師団体が基準料金を決めることのできない現状があるためです。

犬には公的な医療制度・保険がない

人間には毎月支払っている国民健康保険や社会保険など、公的な医療制度・保険があります。そのため病気や怪我で治療を受けたとき、保険証を提示すれば実際に負担するのは3割のみ。

あくまで毎月の積立のような感覚ではありますが、保険適用であれば全額を負担することはありません。

しかし、動物病院ではこうした医療制度がなく、自由診療という扱いになります。仮に病気やケガの治療を受けたとしたら、支払う金額は全額が飼い主さん負担となります。

治療の専門性が高くなってきている

治療できる病気や怪我は医療技術の進歩とともに増えており、治療できる分野は広くなってきています。

これによって少しずつ平均寿命が伸びてきていることは嬉しいことですが、病気の内容によっては必要な治療が高度になることもあるということ。

しかし、難易度の高い病気や怪我を治療する場合は専門性が高くなるため、治療費も高くなる傾向にあります。

治療費は動物病院ごとに異なる

動物病院で受ける治療費は病院ごとに異なり、同じ治療内容だったとしても動物病院ごとに料金が変わります。

それはなぜか。独占禁止法により、診療料金を獣医師団体が決定したり、獣医師同士が協定して設定することが禁止されているためです。

動物病院ごとに料金を設定し、競争できる体制を維持することが求められています。高くなってしまう病院もあれば、安く済ませられる病院もある、ということですね。

犬の治療費目安

| 内容 | 中央値 |

|---|---|

| 初診料 | 1,500円 |

| 再診料 | 750円 |

| 往診料 | 2,500円 |

| 時間外診療(平日) | 2,500円 |

| 時間外診療(休診日) | 2,500円 |

| 時間外診療(深夜) | 6,250円 |

| 入院料(犬/小型) | 2,500円 |

| 入院料(犬/中型) | 4,000円 |

| 入院料(犬/大型) | 4,000円 |

| 入院料(犬/特大) | 6,250円 |

| 入院料(ICU) | 4,000円 |

| 診断書 | 2,500円 |

| 狂犬鑑定書 | 2,500円 |

| 狂犬病予防接種 | 4,000円 |

| 犬混合ワクチン(5種・6種) | 6,250円 |

| 犬混合ワクチン(8種・9種・10種) | 8,750円 |

| 輸血料(犬) | 11,250円 |

| 犬去勢(麻酔料除く) | 17,500円 |

| 犬避妊(卵巣切除、麻酔料除く) | 27,500円 |

| 犬避妊(卵巣子宮切除、麻酔料除く) | 27,500円 |

全て犬のみの金額というわけではありませんが、日本獣医師会の調査によると、上記の費用感となっています。

犬のみとなる入院料はサイズ別に分けられており、中央値では小型の2,500円から特大の6,250円です。

他にもワクチンや去勢・避妊など、全国で調査された中央値がまとめられています。

犬の病気別治療費

| 傷病名 | 平均値 | 中央値 |

|---|---|---|

| 外耳炎 | 39,782円 | 10,778円 |

| 弁膜症(べんまくしょう) | 225,810円 | 69,876円 |

| 嘔吐、下痢、血便 | 36,198円 | 8,748円 |

| 胃炎、胃腸炎、腸炎 | 38,920円 | 9,276円 |

| 皮膚炎 | 49,689円 | 9,667円 |

| 膿皮症、細菌性皮膚炎 | 51,986円 | 11,101円 |

| 慢性腎臓病 | 243,339円 | 53,586円 |

| アレルギー性皮膚炎 | 96,850円 | 22,356円 |

| アトピー性皮膚炎 | 123,723円 | 32,867円 |

| てんかん | 154,723円 | 50,436円 |

| 椎間板ヘルニア | 129,643円 | 16,956円 |

| 歯周病、歯肉炎 | 86,398円 | 33,264円 |

| 膀胱炎 | 51,697円 | 13,620円 |

| 細菌性外耳炎 | 34,432円 | 9,504円 |

| 膵炎 | 203,186円 | 56,700円 |

| 胆泥症 | 156,053円 | 46,278円 |

| 歩行異常、跛行、四肢の痛み | 34,020円 | 7,668円 |

| 外傷 | 23,281円 | 5,400円 |

| 元気喪失 | 45,390円 | 11,496円 |

| 結膜炎 | 22,883円 | 6,372円 |

アニコムの2019年調査では、犬の保険の請求理由として多い病気が順番に並んでいます。件数としては原因不明の外耳炎がもっとも多く、弁膜症や嘔吐・下痢・血便などが続きます。

年間の治療費(平均値)が20万円を超えているものもあり、病気や怪我の内容によっては大きな金額がかかることを覚悟しなければいけません。

以下では、犬に比較的多く見られる病気について、一般的な治療方法とそれに伴う治療費の目安を具体的な事例としてご紹介します。

ただし、実際の治療費は、動物病院の所在地や規模、獣医師の判断、犬の症状の程度、必要な検査や治療内容、入院期間などによって大きく変動します。ここで示す金額はあくまで一般的な目安としてご参照ください。

①外耳炎

耳の穴から鼓膜までの外耳道に炎症が起こる病気です。細菌や真菌の感染、アレルギーなどが原因となります。痒み、赤み、耳垢の増加、悪臭などの症状が見られます。

一般的な治療方法

- 通院での耳洗浄

- 点耳薬や内服薬(抗生剤、抗真菌薬、抗炎症薬など)の投与

- 重症の場合は入院や手術が必要になることもあります。

治療費目安

軽度の場合(通院)は、診察料+耳洗浄+点耳薬処方で、1回の通院あたり3,000円〜8,000円程度。数回の通院が必要になることが多いです。

事例

耳を痒がる症状で受診。診断の結果、軽度の外耳炎と判明し、耳洗浄と点耳薬で治療。週に1回の通院を3回行い、合計の治療費は約15,000円でした。

②皮膚炎

皮膚に炎症が起こる病気の総称です。アレルギー性皮膚炎、細菌性皮膚炎、真菌性皮膚炎などさまざまな種類があります。痒み、発疹、脱毛、フケ、かさぶたなどの症状が見られます。

一般的な治療方法

- 原因に応じた内服薬(抗ヒスタミン薬、ステロイド剤、免疫抑制剤、抗生剤、抗真菌薬など)の投与

- 外用薬(軟膏、シャンプーなど)によるケア

- 食事療法(アレルギーの場合)

- 原因特定のための検査(皮膚検査、アレルギー検査など)

治療費目安

通院での検査・投薬: 初診料+各種検査(皮膚検査など)+内服薬・外用薬処方で、1回の通院あたり4,000円〜10,000円程度。慢性化しやすく、継続的な治療が必要な場合は年間数万円〜十数万円かかることもあります。

事例

体の痒みと赤みで受診。皮膚検査の結果、細菌性皮膚炎と診断され、抗生剤の内服薬と薬用シャンプーによる治療を開始。

最初の診察と検査で約8,000円、その後の通院(2週間に1回)と投薬で月に約5,000円程度の費用がかかっています。

③胃腸炎

胃や腸に炎症が起こる病気です。原因は食中毒、寄生虫、ウイルス感染、アレルギー、異物誤飲など多岐にわたります。嘔吐や下痢が主な症状です。

一般的な治療方法

- 絶食・絶水

- 輸液療法(点滴)

- 吐き気止め、下痢止め、整腸剤などの内服薬・注射

- 原因に応じた治療(寄生虫駆除薬、抗生剤など)

- 入院が必要になることもあります。

治療費目安

軽度の場合(通院): 診察料+検査(検便など)+内服薬処方で、1回の通院あたり3,000円〜7,000円程度。

中度以上の場合(通院+点滴): 診察料+検査+点滴+内服薬処方で、1回の通院あたり5,000円〜15,000円程度。

入院が必要な場合: 入院費(1日あたり5,000円〜1万円程度)+検査費+治療費(点滴、投薬など)で、数日間の入院で3万円〜10万円以上かかることもあります。

事例

激しい嘔吐と下痢で来院。検査の結果、胃腸炎と診断され、脱水症状が見られたため入院して点滴と投薬による治療を実施。3日間の入院で治療費は約5万円でした。

④腫瘍(ガン)

体の中に異常な細胞の塊(腫瘍)ができる病気です。良性のものと悪性のもの(ガン)があります。

できる場所や種類によって症状や進行速度はさまざまです。高齢の犬に多く見られます。

一般的な治療方法

- 外科手術による切除

- 抗がん剤による化学療法

- 放射線療法

- 緩和ケア

- 診断のための検査(触診、レントゲン検査、超音波検査、細胞診、病理検査など)

治療費目安

診断のための検査費用: 数万円〜10万円程度。

外科手術: 腫瘍の大きさや場所、手術の難易度によって大きく異なりますが、10万円〜50万円以上かかることも珍しくありません。入院費や術後のケア費用も別途かかります。

化学療法(抗がん剤治療): 使用する薬剤やプロトコルによって異なりますが、1回の投与あたり数万円〜10万円程度。複数回の投与が必要になることが多いです。

事例

体にしこりが見つかり、検査の結果悪性腫瘍と診断。切除手術と術後の入院で合計約30万円の費用がかかりました。その後、再発予防のために化学療法を数クール実施し、1クールあたり約5万円の費用が発生しています。

⑤骨折

骨が折れる怪我です。高いところからの落下、交通事故、他の犬との喧嘩などが原因となります。

強い痛み、患部をかばう、腫れ、変形などの症状が見られます。

一般的な治療方法

- 内固定: プレートやピンなどを骨に埋め込んで固定する手術。

- 外固定: ギプスや包帯で患部を固定する方法。

- 安静、鎮痛剤の投与。

- 診断のための検査(レントゲン検査など)

治療費目安(事例)

軽度の骨折(外固定): 診察料+レントゲン検査+外固定(ギプスなど)+内服薬処方で、数万円〜10万円程度。定期的な診察やレントゲン検査が必要になります。

重度の骨折(手術): 診察料+レントゲン検査+手術費用(麻酔代、材料費含む)+入院費+術後の通院・リハビリ費用で、15万円〜50万円以上かかることもあります。骨折の部位や複雑さによって費用は大きく変動します。

事例

散歩中に転倒し足を骨折。診断の結果、手術が必要となり、手術費用と5日間の入院で合計約25万円の治療費がかかりました。術後のリハビリ通院費用は別途発生しています。

⑥弁膜症

心臓の弁に異常が生じ、血液が逆流してしまう病気です。小型犬や高齢の犬に多く見られます。

咳、息切れ、疲れやすい、失神などの症状が見られます。進行すると心不全を引き起こす可能性があります。

一般的な治療方法

- 内服薬(血管拡張薬、利尿剤、強心剤など)による内科的治療

- 病状が進行した場合、特殊な外科手術(弁形成術や人工弁置換術)が行われることもありますが、実施できる動物病院は限られます。

- 診断のための検査(聴診、レントゲン検査、心臓超音波検査、心電図検査など)

治療費目安(事例)

診断のための検査費用: 1万円〜5万円程度。定期的な検査が必要になります。

内科的治療(通院・投薬): 診察料+内服薬処方で、1回の通院あたり数千円〜1万円程度。病気の進行に合わせて薬の種類や量が増えるため、月に数千円〜3万円以上の薬剤費がかかることもあります。生涯にわたる治療が必要です。

事例

健康診断で心雑音を指摘され、精密検査の結果、弁膜症と診断。初期段階だったため内服薬による治療を開始。月に1回の通院と薬代で約8,000円の費用がかかっています。病状が進行した場合は、薬の種類が増え、月々の費用が1万円を超える見込みです。

愛犬の高額治療に備えるならペット保険

年々、飼い主さんの負担が増えてきている愛犬の治療費。少しでも余裕を持って、いざとなったときに治療したいですよね。そこで検討したいのがペット保険です。

ペット保険とは人間の保険制度のように毎月定額を支払い、急な病気やケガで治療費がかかった場合に、申請すれば保険金が支払われるという仕組みのもの。

数千円程度ならば耐えられることも多いものの、いざ数百万円という治療費が必要になったとき、精神的にも金銭的にも余裕が生まれます。

いつ来るかわからない愛犬の病気や怪我。備えられるときに備えておく、というのが良いでしょう。

想定していない高額出費を防げる

ペット保険に加入するのではなく、急な出費に備えて貯金をしておく、というのでも問題ありません。

しかし、貯金額を超えるような治療費や、継続的な治療が必要になった場合などは負担が大きくなってしまいます。

愛犬になにかあったときは飼い主さんにも余裕がない状態です。ペット保険と貯金のメリット・デメリットをそれぞれ考えた上で選択することが必要です。

突然の高額出費に対応できる余裕があるならば必要ありませんが、一度の治療で100万円を超えてくるようなケースもあることを理解しておかなければなりません。

愛犬にとって最善の治療を選びやすくなる

病気や怪我に備えて貯金をしていても、想定していなかった費用がかかることもあります。

事前にどれくらいの治療費がかかるのかは教えてもらえますが、状況によってはその判断を瞬時に行わなければいけないことも。

「お金がないから治療の選択ができない」とならないよう、ペット保険で備えておくこともひとつの選択肢です。

愛犬に関する健康の疑問を相談できるサポートも

全社で用意されているものではありませんが、それぞれのペット保険に異なる特徴があります。

そのひとつとして多く見られるものが、愛犬の健康に関することを無料で相談することができる、という窓口の設置です。

ちょっとした疑問や不安があると動物病院へ行って獣医師に相談する、というのが一般的です。

ですが、もしペット保険に加入しており、相談窓口が設置していれば、無料で相談することが可能となっています。

こうしたサポートや特典などは各社が独自に設定しているものなので、ペット保険を選ぶ際のひとつの基準にもなるでしょう。

犬のペット保険の注意点

ペット保険にはメリット同様にデメリットもあり、これを理解しておかないと加入後に後悔することもあるでしょう。

加入に際して注意しなければいけないポイントをまとめましたので、加入前に必ずチェックしておきましょう。

また、加入前にはペット保険ごとの約款や重要事項説明書をよく読み、理解したうえで加入することが大切です。

年齢制限がある

ペット保険も人間の生命保険などと同様に、年齢によっては加入しづらくなることがあります。

一般的に新規での加入はシニア期となっている10歳ほどまでで、それ以降の新規での加入は難しいと判断されることも。

また、健康状態や持病持ちの場合も、新規での加入が難しくなったり、保険料が高くなるということもあります。ペット保険が必要だと判断したら、早いうちから加入しておくことが推奨されます。

また、基本的には終身まで継続可能な保険会社がほとんどですが、ごくまれに継続可能な年齢の上限を設けている保険会社もありますので、加入の際にはしっかり調べておきましょう。

治療費の全額が必ず補償されるわけではない

| 治療費 | 補償割合 | 保険金 | 自己負担 |

|---|---|---|---|

| 50,000円 | 50% | 25,000円 | 25,000円 |

| 50,000円 | 70% | 35,000円 | 15,000円 |

ペット保険に加入したからといって、治療費の全額が必ず補償されるというわけではありません。

ペット保険の補償割合は大半が50%もしくは70%となっており、毎月支払う保険料によって異なります。

仮に治療費が5万円だとしたら、補償割合50%で保険金は2.5万円。自己負担は残りの2.5万円となります。

補償割合100%のペット保険もありますが、保険料が高くなりやすいため、しっかりと説明を聞いて加入するのが良いでしょう。

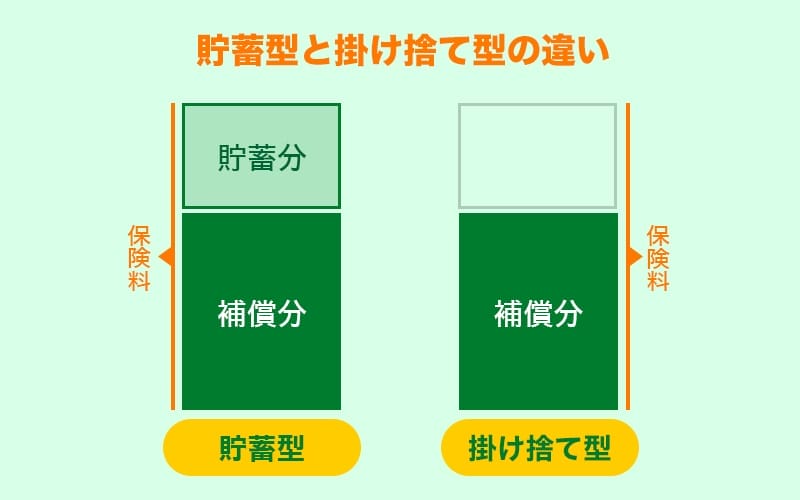

ペット保険は掛け捨て型が基本

保険の種類には貯蓄型や掛け捨て型があり、ペット保険の大半は掛け捨て型となっています。貯蓄型では支払った保険料の一部が貯蓄となり、途中で解約しても貯蓄分だけが戻ってきます。

ただ貯蓄分も保険料として支払うことになるため、毎月納める保険料は高くなりがちです。

対して、掛け捨て型は解約時に戻ってくるお金はありません。その分、保険料は貯蓄型に比べて安くなります。

掛け捨て型では保険料を支払いながら貯蓄するということはできませんが、個人で別途貯蓄しておけば問題ないでしょう。

予防接種や先天性疾患などは補償対象外

ペット保険の補償範囲となるのは、ペット保険加入後の病気や怪我となっています。

ペット保険加入以前にかかった病気や怪我は対象外となりませんし、加入条件次第では対象外となるものも存在します。

また、健康体に対する治療は範囲外となっていることが多く、ワクチン接種や去勢・避妊手術は対象外です。

生まれたときからの持病や先天性疾患なども対象外となりますので、加入前に補償内容をしっかり確認しておきましょう。

ワクチンで予防できるものは補償対象外

ワクチン接種が義務付けられている狂犬病ワクチンとは別に、今では混合ワクチンが用意されています。

混合ワクチンを接種することで、「犬伝染性肝炎、犬ジステンパーウイルス感染症、犬パルボウイルス感染症、犬パラインフルエンザウイルス感染症」などを予防することができます。(※ワクチンの種類によります。)

そのため、これらのワクチン接種を行っておけば予防できる病気に関しては、仮にこうした病気で動物病院を受診することになっても「補償対象外」という扱いになります。

ただし、ワクチンによる予防効果が続く期間(有効期間)内に発症した場合、補償対象となるペット保険もあります。

犬のペット保険で特に注意したい補償の対象と対象外

ペット保険は年々利用する人も増えていますが、しっかり確認しないと活用できない場面も。

「ペット保険に加入すれば、いざというときの備えとなる」ことは間違いありませんが、補償割合や補償対象によっては意図しない結果になることもあります。

1日の上限金額や免責金額・免責事由については金額で記載されているためわかりやすいですが、補償対象については確認が必要な場合もあります。

「払ってもらえると思ってたのに、保険金が下りない」というトラブルにつながる可能性もあるので、ペット保険加入前にきっちり確認しておきましょう。

“思っている以上に払ってもらえる条件が厳しい”ということも理解し、保険料を払って加入すべきかをよく検討すべきポイントにもなっています。

愛犬のいざに備えて事前対策をすべき

ペット保険は愛犬のいざに備えて、事前に加入しておくものです。なにかあってから加入する、というのでは補償されません。

愛犬自身に何かあったときの備えとしても利用できますし、保険内容によっては、愛犬が誰かを傷つけてしまったり何かを壊してしまったというときにも利用できます。

毎月保険料を支払わなければいけないというデメリットはあるものの、補償範囲や補償内容次第では必要だと思える人も多いのではないでしょうか。

必ずしも加入するものではありませんが、愛犬の万が一に備えるならばペット保険への加入を検討しておきましょう。

今井 愛

我が家もペット保険に加入していますが、大切なのはきちんと納得してから加入すること。

今では保険の種類もたくさんあるので、いざという時の備えとして検討してみてくださいね♪

この記事の執筆者・監修者

獣医師/登録販売者

獣医師のほか、登録販売者、薬膳・漢方検定の資格を保有。

動物病院やペットオーナー向けのセミナーや相談会の経験を活かし、愛犬や愛猫との暮らしをサポートをするため株式会社を設立。

現在は、おてんばなキャバリアと生活中。

Instagram「まいにちごはん」では、楽しく”健康に”過ごすためのごはん情報をお届けしています♪

nademo編集部

編集部

「いつまでも どこまでも」必要な情報を理解するだけではなく、心もお腹も満たされるような日々のために。

&nademo(アンドナデモ)のコンセプトをもとに、飼い主さんとペットが安堵できる時間を演出します。

![]()

※ 当コンテンツで紹介する商品は、実際に社内で利用した経験と、ECサイトにおける売れ筋商品・口コミ・商品情報等を基にして、nademo編集部が独自にまとめています。

※ 本記事はnademoが独自に制作しており、メーカー等から商品提供を受けることもありますが、記事内容や紹介する商品の意思決定には一切関与していません。

※ 記事内で紹介した商品を購入すると、売上の一部がnademoに還元されることがあります。

※ 監修者は掲載情報についての監修のみを行っており、掲載している商品の選定はnademo編集部で行っております。

※ 掲載している商品の順番に意図はなく、掲載の順番によってランク付けしているものではありません。